Hợp đồng dịch vụ kế toán là gì? Cách soạn thảo & mẫu hợp đồng

Đối với các doanh nghiệp, đặc biệt là SME, việc sử dụng dịch vụ kế toán ngoài là một giải pháp tối ưu chi phí. Để đảm bảo hiệu quả công việc cũng như quyền và nghĩa vụ các bên khi sử dụng dịch vụ kế toán, bản hợp đồng cần được soạn thảo đúng quy định và đầy đủ thông tin cần thiết.

|

Mục lục: 1. Hợp đồng dịch vụ kế toán là gì? |

1. Hợp đồng dịch vụ kế toán là gì?

Hợp đồng dịch vụ kế toán là một văn bản pháp lý, ghi lại sự thỏa thuận giữa một bên là Bên cung cấp dịch vụ (thường là các công ty dịch vụ kế toán chuyên nghiệp, hoặc cá nhân có đăng ký kinh doanh và chứng chỉ hành nghề) và bên còn lại là Bên sử dụng dịch vụ (doanh nghiệp, tổ chức, hộ kinh doanh).

Nội dung cốt lõi của hợp đồng là ghi lại một cách rõ ràng các hạng mục công việc kế toán cụ thể mà bên cung cấp dịch vụ sẽ thực hiện, cùng với thời gian hoàn thành, mức phí dịch vụ, quyền và nghĩa vụ pháp lý của mỗi bên trong suốt quá trình hợp tác.

2. Nội dung hợp đồng dịch vụ kế toán

Hợp đồng dịch vụ kế toán có những quy định chung về nội dung, quyền và nghĩa vụ của các bên liên quan… Dưới đây là những nội dung cần có trong hợp đồng

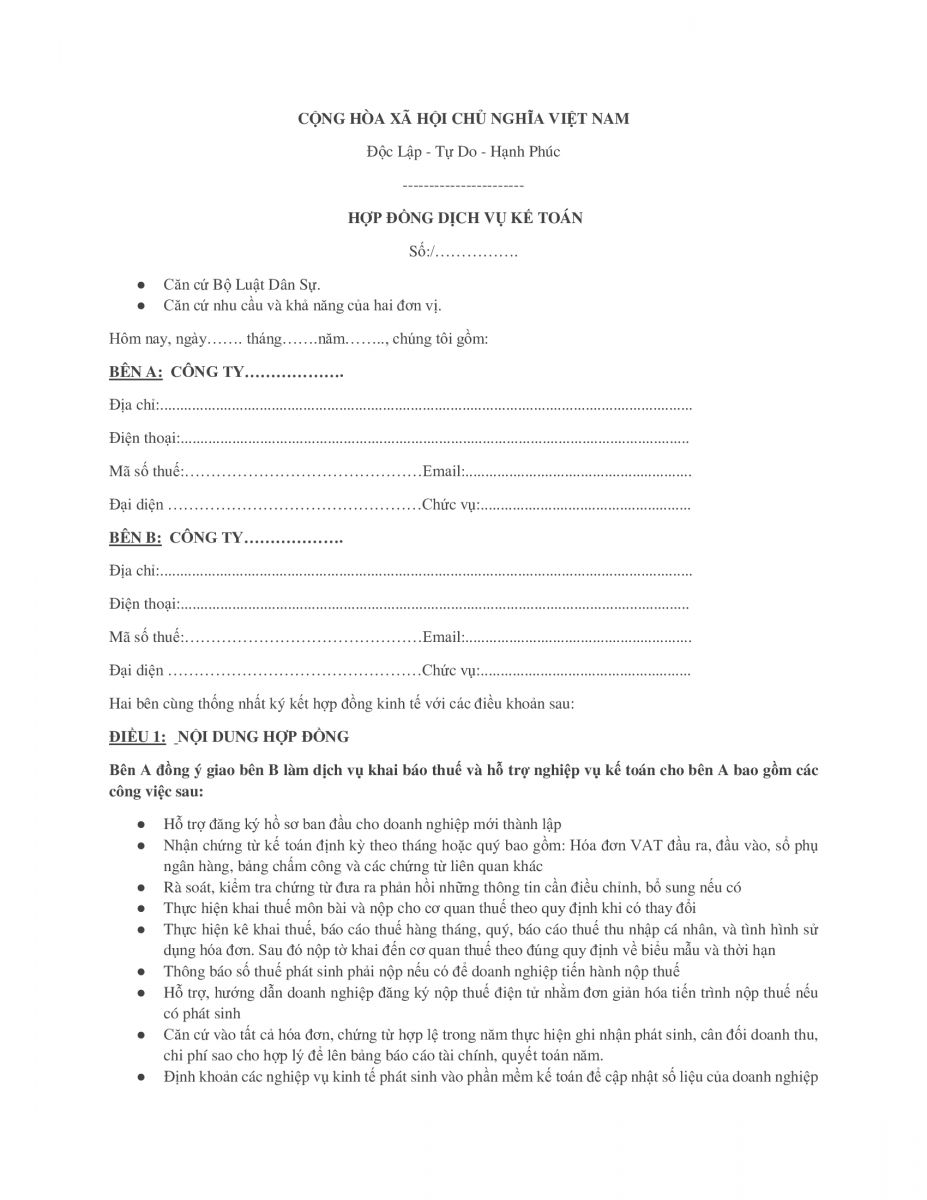

2.1 Thông tin của các bên (Chủ thể hợp đồng)

Đây là phần bắt buộc để xác định tư cách pháp lý của các bên.

- Bên A (Bên thuê/sử dụng dịch vụ): Tên công ty, Mã số thuế (MST), địa chỉ, số điện thoại, người đại diện theo pháp luật, chức vụ.

- Bên B (Bên cung ứng dịch vụ): Tên công ty, MST, địa chỉ, số điện thoại, người đại diện.

- Lưu ý: Cần kiểm tra kỹ xem bên B có đủ điều kiện kinh doanh dịch vụ kế toán theo quy định của pháp luật hay không.

2.2 Đối tượng và Phạm vi công việc

Đây là điều khoản "linh hồn" của hợp đồng, cần được mô tả chi tiết nhất có thể để tránh tranh chấp sau này.

- Đối tượng: Cung cấp dịch vụ kế toán trọn gói, hoặc dịch vụ báo cáo thuế, hoặc dịch vụ quyết toán năm...

- Phạm vi công việc (liệt kê chi tiết):

- Tư vấn về hóa đơn, chứng từ.

- Nhận, phân loại, xử lý và hạch toán chứng từ.

- Lập và nộp các loại báo cáo thuế (GTGT, TNDN, TNCN...) theo quý, năm.

- Lập sổ sách kế toán (sổ cái, sổ chi tiết...).

- Lập báo cáo tài chính cuối năm.

- Làm việc, giải trình với cơ quan thuế khi có yêu cầu (trong phạm vi công việc).

- Tư vấn tối ưu chi phí thuế.

2.3 Thời hạn hợp đồng

- Thời gian bắt đầu: Ngày hợp đồng có hiệu lực.

- Thời gian kết thúc: Thường là 1 năm tài chính (hết 31/12) hoặc theo thỏa thuận.

- Điều khoản gia hạn: Hợp đồng sẽ tự động gia hạn (nếu không bên nào thông báo chấm dứt) hay phải ký phụ lục mới?

2.4 Phí dịch vụ và Phương thức thanh toán

- Phí dịch vụ: Ghi rõ mức phí (ví dụ: 2.000.000 VNĐ/tháng). Phí này đã bao gồm VAT hay chưa? Có bao gồm các khoản phí phát sinh (như phí giải trình) hay không?

- Phương thức thanh toán: Chuyển khoản hay tiền mặt.

- Thời hạn thanh toán: Thanh toán theo tháng (vào ngày nào trong tháng) hay theo quý (vào ngày nào trong quý).

- Chế tài thanh toán: Lãi suất/phạt nếu bên A chậm thanh toán.

2.5 Quyền và Nghĩa vụ của Bên thuê dịch vụ (Bên A)

- Nghĩa vụ của Bên A:

- Cung cấp hóa đơn, chứng từ, thông tin kịp thời, đầy đủ và hợp pháp.

- Chịu trách nhiệm về tính hợp pháp, hợp lệ của chứng từ gốc.

- Thanh toán phí dịch vụ đúng hạn.

- Quyền của Bên A:

- Yêu cầu Bên B thực hiện công việc đúng chất lượng, tiến độ.

- Yêu cầu Bên B báo cáo, giải trình về công việc.

- Được bồi thường nếu Bên B gây thiệt hại do lỗi của mình.

2.6 Quyền và Nghĩa vụ của Bên cung ứng dịch vụ (Bên B)

- Nghĩa vụ của Bên B:

- Thực hiện đầy đủ các công việc trong phạm vi hợp đồng với chất lượng cao nhất, tuân thủ pháp luật.

- Bảo mật tuyệt đối mọi thông tin, dữ liệu của Bên A.

- Bảo quản, lưu trữ và hoàn trả chứng từ, sổ sách cho Bên A sau khi hoàn thành.

- Chịu trách nhiệm và bồi thường thiệt hại (ví dụ: nộp phạt thuế) nếu lỗi phát sinh do sự yếu kém về chuyên môn hoặc sai sót nghiệp vụ của Bên B.

- Quyền của Bên B:

- Yêu cầu Bên A cung cấp chứng từ kịp thời, chính xác.

- Nhận thanh toán đầy đủ, đúng hạn.

- Có quyền từ chối thực hiện các yêu cầu trái pháp luật của Bên A.

2.7 Điều khoản Bảo mật (NDA)

Mặc dù đã có trong phần nghĩa vụ, nhiều hợp đồng tách riêng điều khoản này để nhấn mạnh tầm quan trọng. Bên B cam kết không tiết lộ bất kỳ thông tin tài chính, kinh doanh nào của Bên A cho bên thứ ba, trừ khi có yêu cầu của cơ quan nhà nước có thẩm quyền.

2.8 Trách nhiệm do vi phạm và Bồi thường thiệt hại

- Quy định rõ mức phạt vi phạm (ví dụ: chậm thanh toán, chậm nộp báo cáo).

- Quy định rõ cơ chế bồi thường: Nếu Bên B làm sai dẫn đến Bên A bị cơ quan thuế phạt, Bên B phải chịu trách nhiệm bồi thường khoản phạt đó. Ngược lại, nếu Bên A cung cấp chứng từ sai, Bên A phải tự chịu trách nhiệm.

2.9 Chấm dứt hợp đồng

- Các trường hợp hợp đồng đương nhiên chấm dứt (hết hạn).

- Các trường hợp một bên có quyền đơn phương chấm dứt (ví dụ: Bên A chậm thanh toán nhiều lần, Bên B vi phạm nghiêm trọng nghiệp vụ, vi phạm bảo mật).

- Thủ tục chấm dứt: Cần thông báo trước bao nhiêu ngày? Trách nhiệm bàn giao tài liệu khi chấm dứt.

2.10 Điều khoản chung (Hiệu lực hợp đồng)

- Hợp đồng được lập thành mấy bản, giá trị pháp lý như nhau.

- Mọi sửa đổi, bổ sung phải được lập thành phụ lục hợp đồng.

- Các trường hợp bất khả kháng (thiên tai, dịch bệnh...).

Ngoài ra, các bên có thể bổ sung thêm những điều khoản cần thiết khác dưới sự thoả thuận chung.

Mẫu hợp đồng lao động dịch vụ kế toán. Tải xuống: mau-hop-dong-dich-vu-ke-toan.docx

3. Nên thuê dịch vụ kế toán hay tuyển lao động kế toán?

Việc phân biệt rõ ràng sẽ giúp bạn lựa chọn đúng giải pháp cho doanh nghiệp và tuân thủ đúng pháp luật về lao động cũng như thương mại.

|

|

Hợp Đồng Dịch Vụ Kế Toán |

Hợp Đồng Lao Động (với Kế toán) |

|

Bản chất pháp lý |

Là hợp đồng thương mại/dân sự, dựa trên Bộ luật Dân sự và Luật Thương mại. |

Là hợp đồng lao động, dựa trên Bộ luật Lao động. |

|

Chủ thể |

Quan hệ giữa Doanh nghiệp (Bên A) và một Doanh nghiệp/Hộ kinh doanh khác (Bên B). |

Quan hệ giữa Người sử dụng lao động (Công ty) và Người lao động (Kế toán viên). |

|

Tính chất công việc |

Bên B (dịch vụ) tự chủ về phương tiện, con người và cách thức làm việc, miễn là đảm bảo kết quả cuối cùng đúng hạn và đúng luật. |

Bên B (nhân viên) chịu sự quản lý, giám sát trực tiếp về thời gian làm việc (chấm công), quy trình, và nội quy của công ty. |

|

Trách nhiệm pháp lý |

Bên B chịu trách nhiệm về kết quả công việc theo thỏa thuận. Nếu làm sai gây thiệt hại (ví dụ: bị phạt thuế), Bên B phải bồi thường thiệt hại theo điều khoản hợp đồng. |

Nhân viên chịu trách nhiệm kỷ luật lao động và bồi thường vật chất (nếu có) theo quy định của Bộ luật Lao động, nhưng công ty (người đại diện pháp luật) là bên chịu trách nhiệm cuối cùng trước cơ quan thuế. |

|

Chi phí |

Doanh nghiệp chỉ trả phí dịch vụ (thường đã bao gồm VAT) theo thỏa thuận. |

Doanh nghiệp phải trả lương, đóng BHXH, BHYT, BHTN, các khoản thưởng, phúc lợi, và chi phí văn phòng (chỗ ngồi, máy tính...). |

Đối với các doanh nghiệp vừa và nhỏ (SME), nguồn lực thường có hạn. Quyết định thuê ngoài dịch vụ kế toán thay vì tuyển nhân sự toàn thời gian là một bài toán tối ưu. Đối với các doanh nghiệp lớn, khi phát sinh nhiều khoản thu chi liên tục, việc tuyển dụng kế toán toàn thời gian sẽ giúp doanh nghiệp kiểm soát sát sao hơn.

Trên đây là tổng hợp các quy định liên quan đến hợp đồng dịch vụ kế toán và mẫu hợp đồng dịch vụ kế toán mới nhất do iContract tổng hợp. Nếu quý khách là doanh nghiệp, có nhu cầu ký kết hợp đồng điện tử, xin vui lòng liên hệ Phần mềm ký hợp đồng điện tử iContract để được tư vấn theo hotline:

- Miền Bắc: 1900.4767

- Trung, Nam: 1900.4768

Mạnh Hùng

Các tin tức liên quan:

Hướng dẫn đăng ký cung cấp dịch vụ chứng thực hợp đồng điện tử

23/02/2023-2092 lượt xem